(原标题:企业内在价值:国投电力)

川投能源也曾看结束,底下就来看一下国投电力。

走老法则,储备,恭候,买入,这个是我推断和荟萃好公司的基本措施。今天来谈谈国投电力。

评估公司不错先看净钞票收益率,然后看企业运营模式,之后评估运营质料,是不是在作念正确的事,要是是,恭喜你,不错算作一个储藏方向,留起来,恒久拿着了。

底下看一下梳理后的:

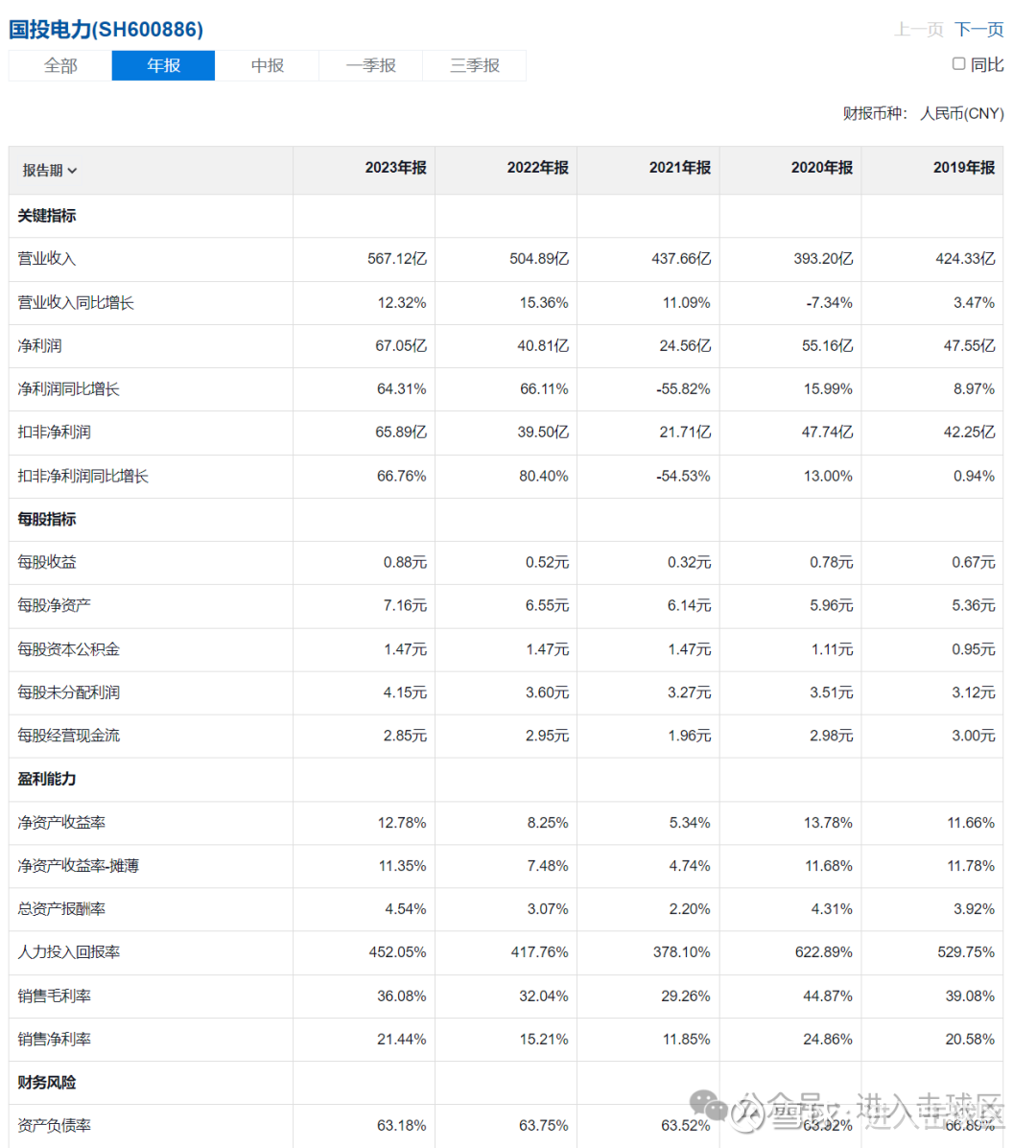

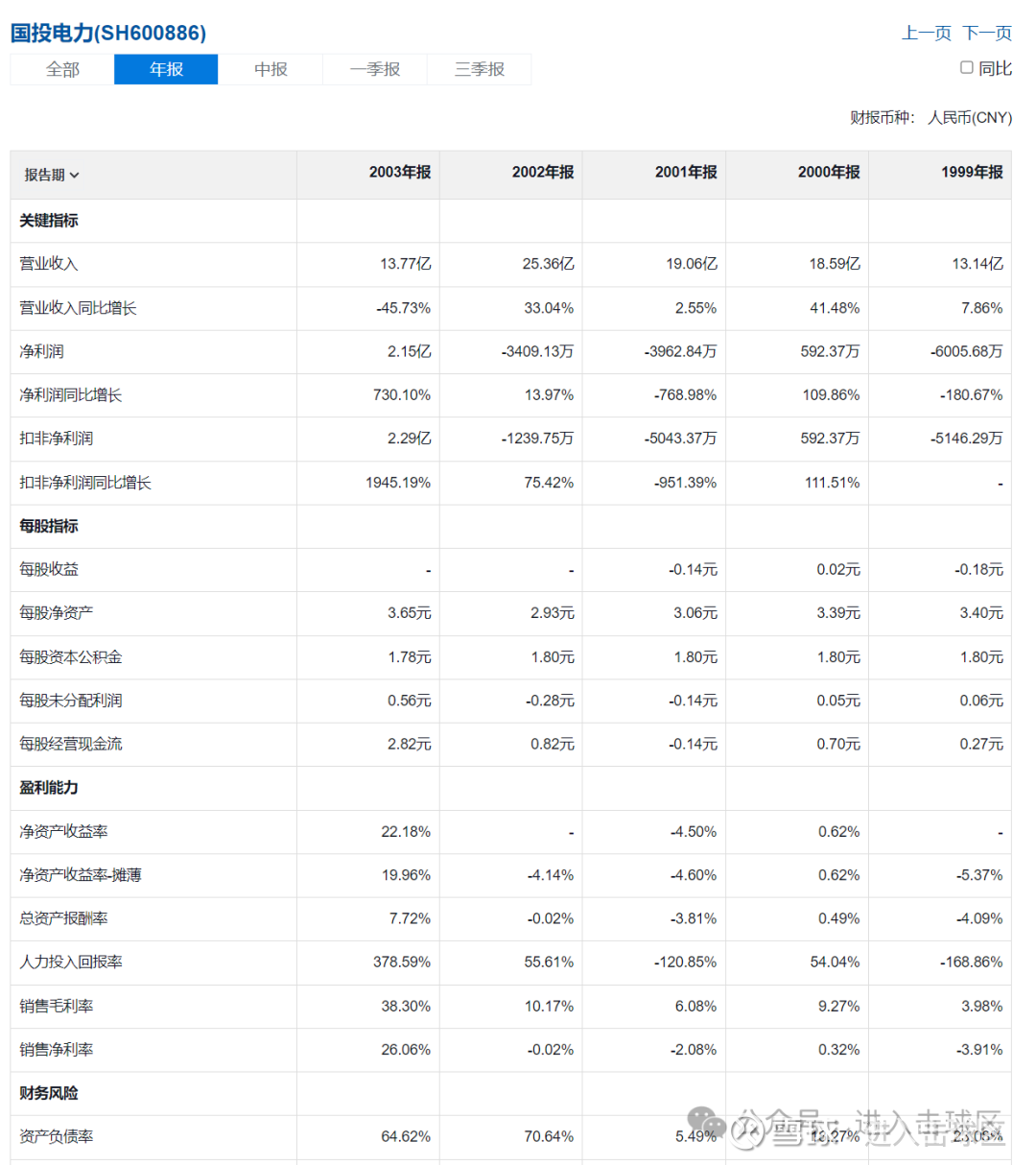

营收,从1999年的13.14亿,增长到2023年的504.89亿,年化复合增速为15.3%

扣非,从1999年的-0.5429亿,增长到2023年65.89亿,年化复合增速为20.7%

净钞票收益率,1999年到2023年的平均值是11.15%

由此可见,国投电力的运营质料短长常好的。

底下看一下企业运营的情况,净利润孝顺的主要起原:

一、业务结构

多元化能源布局

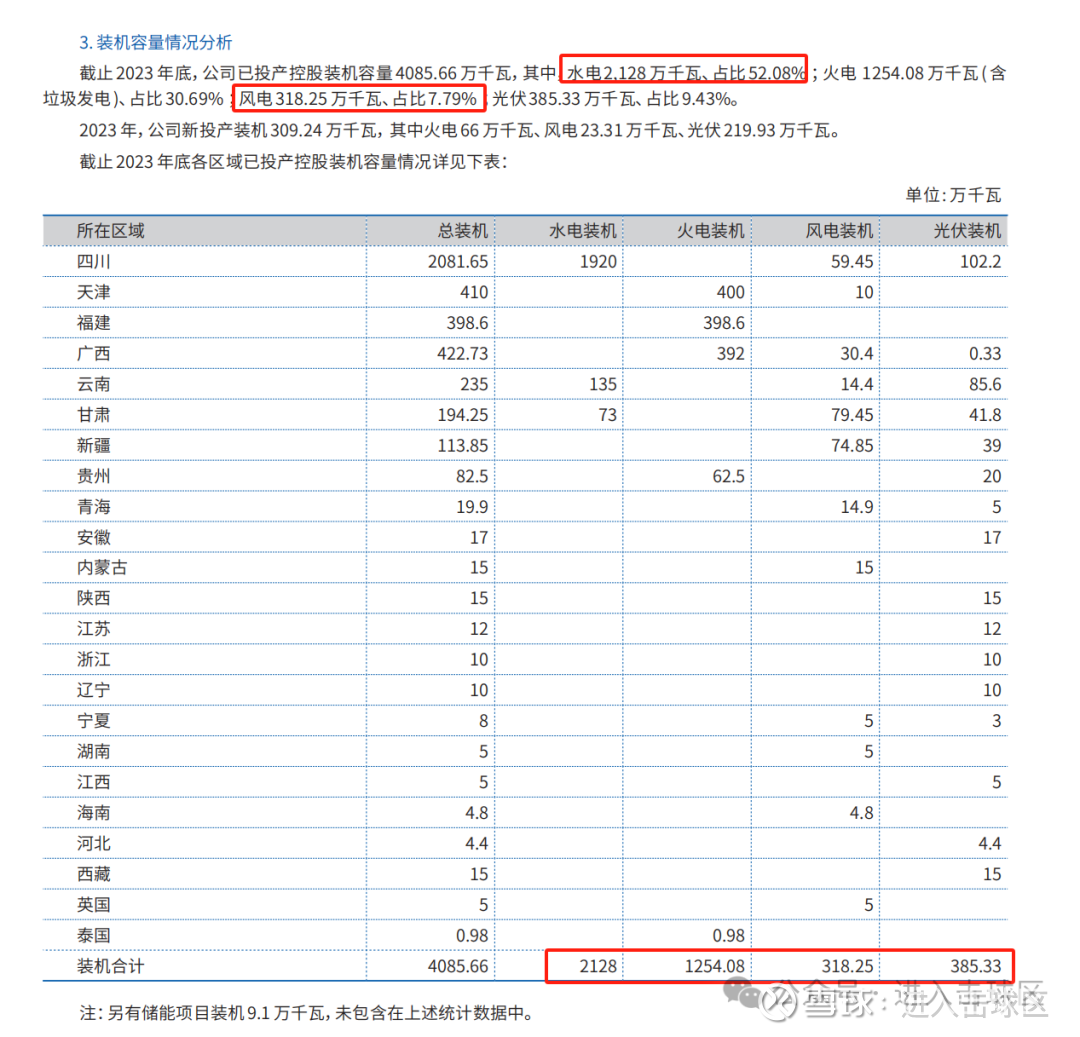

国投电力业务涵盖水电(占比50.78%)、火电、风电(17.75%)、光伏等多边界,放置2025年一季度末,控股装机容量达4,463.47万千瓦,其中水电2,130.45万千瓦,稳居国内第三洪流电企业。雅砻江流域水电开发权是其核心上风,领有国内惟一授权开发主体的稀缺性资源。

清洁能源主导

清洁能源装机占比68.53%(放置2024年6月),水电孝顺平稳现款流,新能源(风电、光伏)成为增长引擎。2023年新增装机309万千瓦中,78%为处所时势,2025年一季度光伏装机同比新增1,925.6兆瓦,高慢新能源快速膨大趋势。

二、财务推崇与经交易绩

收入与利润增长

2023年营收567亿元(+12.32%),归母净利润67.05亿元(+64.31%),创历史新高;2024年前三季度营收443.95亿元(+4.34%),净利润65.78亿元(+8.69%),保握肃穆增长。

资本与收益结构

水电业务毛利率权贵高于火电:2023年水电收入255.75亿元,资本101.91亿元;火电收入228.74亿元,资本204.07亿元,突显水电“现款牛”属性。2025年一季度煤价着落(秦皇岛Q5500均价同比降25%),缓解火电资本压力。

三、要点时势

雅砻江水电开发

孟底沟、卡拉水电站获社保基金70亿元定增支握(刊行价12.72元/股),时势建成后将增强流域梯级调度才调,普及水电钞票效益。雅砻江规划总装机3,000万千瓦,面前开发程度约64%,往时增漫空间明确。

新能源膨大

新疆哈密风电基地、甘肃光伏时势等握续激动,2025年一季度风电/光伏发电量同比增7.4%/30.57%,但平价时势占比普及拉低平均电价。

四、运营挑战与粗心

火电承压与结构优化

2025年一季度火电发电量同比降32.35%,主因清洁能源挤压及需求疲软,但煤价下行带来资本优化空间。公司通过超临界机组技能(如贵州轮回流化床机组)普及火电成果。(出于度电资本考量,往时也不看好火电,最多算作调峰的价值存在)

电价波动风险

2025年一季度平均电价0.355元/千瓦时(同比-8.25%),主要受火电中恒久往来价下调及新能源平价时势影响,需通过电量结构优化对冲。

五、推断

往时增长点

雅砻江剩余1,000万千瓦可开发水电、处所一体化基地建设(如两河口“水处所互补”)、储能时势(现存46.2万千瓦)组成多元增长极。

临了点评:国投电力凭借水电压舱石作用与新能源快速膨大(最大的看点),造成“稳增长+高弹性”业务组合。短期需温雅火电盈利缔造与电价波动(委屈的点),中恒久雅砻江开发及处所装机普及将驱动价值重塑。

也即是说,往时火电的价值应该会握续下降,水电和处所的价值握续浮现。就度电资本来看,咫尺第一位的照旧水电,其次是处所,也即是风电和光伏。

底下拆一下2023年的年报来看:

一、营收占比

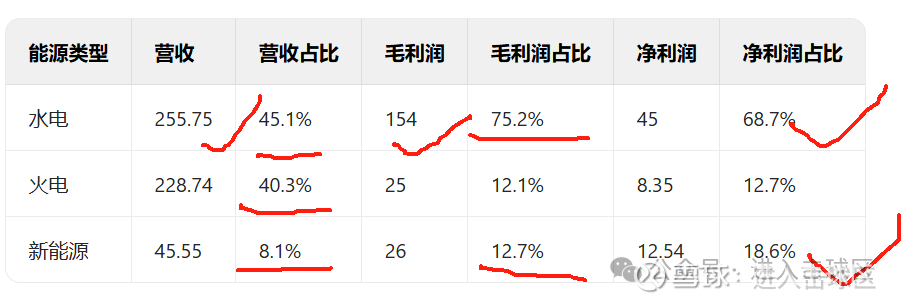

水电营收:255.75亿元,占总营收567.12亿元的 45.1%。核心驱动:雅砻江流域水电站孝顺了90%的水电装机量,其电价机制平稳且毛利率超60%。

火电营收:228.74亿元,占比 40.3%,脾气:火电以高参数大机组为主,主要散播在天津、广西、福建等电力需求隆盛地区,但受煤价波动影响较大。

风电营收:28.79亿元,占比 5.1%。增长:2023年风电装机量同比增长49%,发电量增速权贵。

光伏营收:16.8亿元,占比约 3.0%(未单独败露,把柄新能源总营收45.55亿元拆分估算)。增速:光伏装机量同比增长273%,是增速最快的板块。

二、利润占比

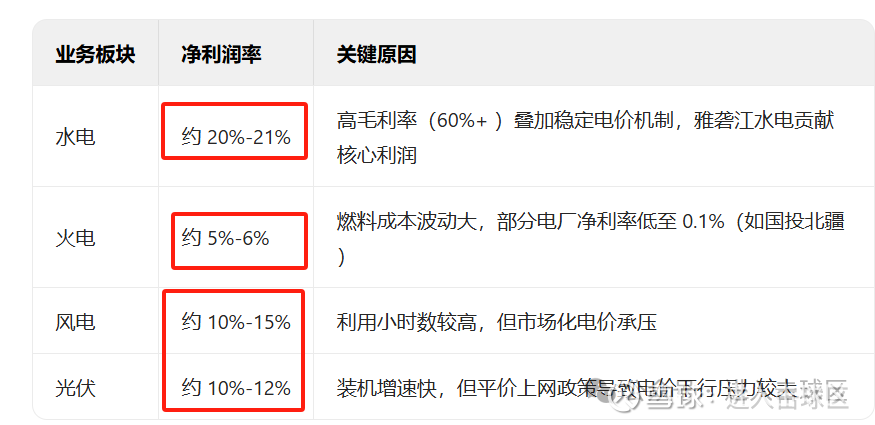

水电毛利:154亿元,占总毛利(205亿元)的 75.2%。利润核心:雅砻江水电度电净利润约0.05元/千瓦时,孝顺归母净利润约45亿元。

火电毛利:25亿元,占比 12.1%,净利润为8.35亿元。盈利缔造:受益于煤价回落,2023年火电毛利扭亏为盈,但净利率仅5%-12%(如国投钦州净利率12%)。

新能源(风电+光伏)毛利:26亿元,占比 12.7%,净利润12.54亿元,(65.89-8.35-45=12.54亿元)。后劲:新能源毛利已接近火电,但范围仍较小。

三、净利润率

是以图表就出来了:

故此:水电是国投电力的核心盈利起原,营收占比45%、净利润占比68.7%,净利率权贵高于其他板块。火电虽营收占比高(40%),但利润孝顺有限(12.7%),盈利受煤价波动制约。新能源(风电+光伏)增速快,净利润占比达到18.7%(我是把其他的王人给了新能源了,实质上新能源应该低于这个)。

是以往时国投电力的核心,其实即是:水电第一,最优质的钞票,新能源第二,其次优质,火电,拖油瓶(这样说是因为火电还有亏本的时间)。

火电的评估对国投电力当下比拟着急,往时可能越来越不着急!

国投电力火电池块频年亏本情况如下:

一、2021年:火电业务举座亏本约25.06亿元

主要由于能源煤价钱大幅高潮导致资本激增:

全年火电发电量590.11亿千瓦时,但燃料资本同比高潮53.95%主要火电站共计亏本约25.06亿元。

二、2022年:火电业务亏本17.5亿元

受煤价高位脱手影响,主要火电子公司(国投津能、国投湄洲湾等)共计亏本17.5亿元。

三、2023年:兑现扭亏为盈

火电发电量同比增长14.9%至581.2亿千瓦时主要火电子公司净利润达13.5亿元(2022年同期为-17.5亿元)其中钦州火电厂推崇隆起,度电净利润达0.063元/千瓦时

四、2024年:盈利改善握续

一季度火电发电量151.6亿千瓦时,同比增长17.7%煤价下行重叠电价机制革新,火电池块握续改善,这个等一下年报就知谈了。

2025年推断:跟着钦州三期机组投产(新增132万千瓦)和煤价回落预期,火电盈利才调有望进一步普及转型布景:公司正在剥离低效火电钞票,期权投资2024年已挂牌转让6处火电钞票(总价近27亿元)

由此可知,国投电力也知谈火电内部的低效钞票,没戏,两端受气,上头卡电价,受到光伏和风电的冲击,底下被煤价揍。握续剥离廉价火电钞票是没问题的,大趋势。

火电算作以后的辅助电力,更大的价值可能在于补位的调峰。

那么问题来了:火电站转为调峰电站的价值有多大?

领先,能动荡为调峰电站=》

电网平稳性方面

跟着风电、光伏等新能源在电力系统中的占比日益加多,这些新能源具有间歇性、波动性以及立地性的脾气,会导致电网的电力供应抵拒定。火电站转型为调峰电站后,不错在新能源发电出力不及(如夜间光伏无法发电、风力缩小时段风电出力缩小等情况)时赶快加多出力,填补电力缺口;火电调峰可在15分钟内完见着力调养,安妥电网短期波动。备用扶植作用:而在新能源发电岑岭、电力多余时合适缩小出力,起到削峰填谷的作用,有用保险电网的安全平稳脱手,普及扫数电力系统的可靠性和供电质料。

资源哄骗成果方面

好多火电站正本就具备一定的开辟基础、厂址以及输配电等配套设施,将其纠正为调峰电站,不错充分哄骗这些已有的资源,幸免钞票闲置阔绰。相较于新建专诚的调峰电源设施,资本相对更低,从资源优化建设角度来看是有价值的。通过调峰纠正普及机组开机意愿,减少因煤价高企导致的区域限电问题。产业带动效应:火电调峰产业链(如纯真性纠正技能、储能开辟)可创造服务契机,推动区域经济增长。

经济效益方面

辅助服务收益:在电力市集机制冉冉完善的布景下,调峰电站不错参与电力辅助服务市集,通过提供调峰服务获取相应的经济抵偿。举例,按照电网调度教导精确退换出力,把柄调峰电量、调峰性能等计划得到酬劳,加多火电站的收益起原。

普及开辟哄骗率和寿命:火电站更正为调峰电站后,通过合理的负荷退换,在一定程度上不错幸免机组恒久处于高负荷、满负荷运转气象,能合适延迟开辟的使用寿命,缩小开辟的维修更换资本,从恒久运营角度有助于普及经济效益。

底下算算账:火电站调峰转型的核心价值=》

经济性上风

低资本调峰:煤电深度调峰资本最低(约0.05元/kWh),远低于抽水蓄能(0.06元/kWh)和电化学储能(0.75元/kWh)。通过纯真性纠正(如原煤仓分仓技能、储热调峰),火电机组可缩小燃料资本并普及劣质煤掺烧率,进一步优化经济性。

收益模式更正:纠正后火电可通过容量电价收益、调峰辅助服务补贴及现货市集反应得到双重收益。

OK,这个也即是看明晰了,实质上即是有点儿死马当活马医了,归正以后用处会握续减小,还不如作念一个核心辅助,把风电和光伏的度电资本-火电度电资本之后的盈余,拿出一部分,补贴给火电站转型成为调峰电站,这就意味着火电站的盈利模式发生了变化了。总之,火电这块钞票,我给的是调峰电站后的,当今也预估不出来,总之会成心润。这样大的火电站的范围,总归有一些利润出来的。

好了,那之后就绵薄了,即是评估一下水电和新能源(风电和光伏)的价值就够了。水电占大头,平稳普及,新能源占比握续普及,火电变为调峰后也会握续普及(固然没变前,络续闹腾了)。

事情也曾推断差未几了,绝交的点在后头,市净率估值细则是不可了,火电钞票太大了,需要拆分才行。那就用市盈率来再行估值。

按照近十年的来看,平均值 =(13.62 + 9.02 + 13.54 + 14.34 + 12.9 + 10.96 + 13.84 + 30.16 + 24.08 + 17.48 + 15.4)÷ 11 ≈ 15.96

也即是16倍,我缱绻亦然取这个,然后趋向于18-20倍,干掉火电的利润来算的。也即是温雅于远期的情况,等调峰电站的事情豁达后再再行算账:

2025年 国投电力的估值可能照旧按照16倍来算,把火电的算在内部,但后头会有个前瞻,看往时的。

面前1197.47亿元,14.96元

2025年净利润核心在75亿元

按照16倍算,1200亿市值,对应股价14.99元,潜在涨幅0.2%;

同期商量到水电的净利润握续普及,新能源和光伏也会握续普及,假定给到18倍的话,1350亿市值,对应股价16.86元,潜在涨幅12.73%

得,本年就这样,那望望2026年的预期:

2026年净利润核心在84亿元

按照16倍算,1344亿市值,对应股价16.79元,涨幅12.23%

同期商量到水电的净利润握续普及,新能源和光伏也会握续普及,假定给到18倍的话,1512亿市值,对应股价18.88元,潜在涨幅26.26%

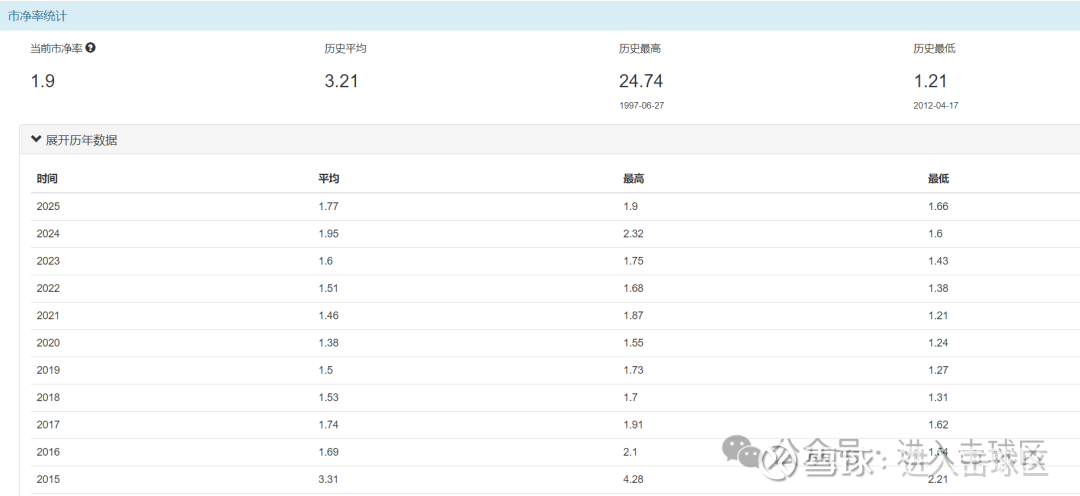

底下照常规行看一下市净率:

2015-2025年的平均市净率1.68,国投电力恒久市净率平均3.21,面前是1.89。总体来看,市净率是失果真,火电站的价值是减损的。是以市净率即是免强看,总体过得去,不算过于高估,毕竟火电站照旧有一些恒久的价值的,比如调峰电站。

14.96元,国投电力当下这个位置,不算好,也不算差吧,能跌下去一些,再好不外了。

就这些!

$国投电力(SH600886)$ $川投能源(SH600674)$ $华能水电(SH600025)$

@雪球 @滚一个雪球 @东方小蜗牛 @价值发现 @蒋炜的投资想考