本年以来,阛阓上出现了一种奇怪的情形,繁密蚀本股初始升沉为“红利股”。

关于将来的咱们来说,不异是高分成,咱们是选拔像煤炭,银行,电力这种强周期行业,仍是选拔像蚀本这种弱周期且盈利才调有保证的行业?

是以,今天就给大家筛选一下到底有哪些公司。

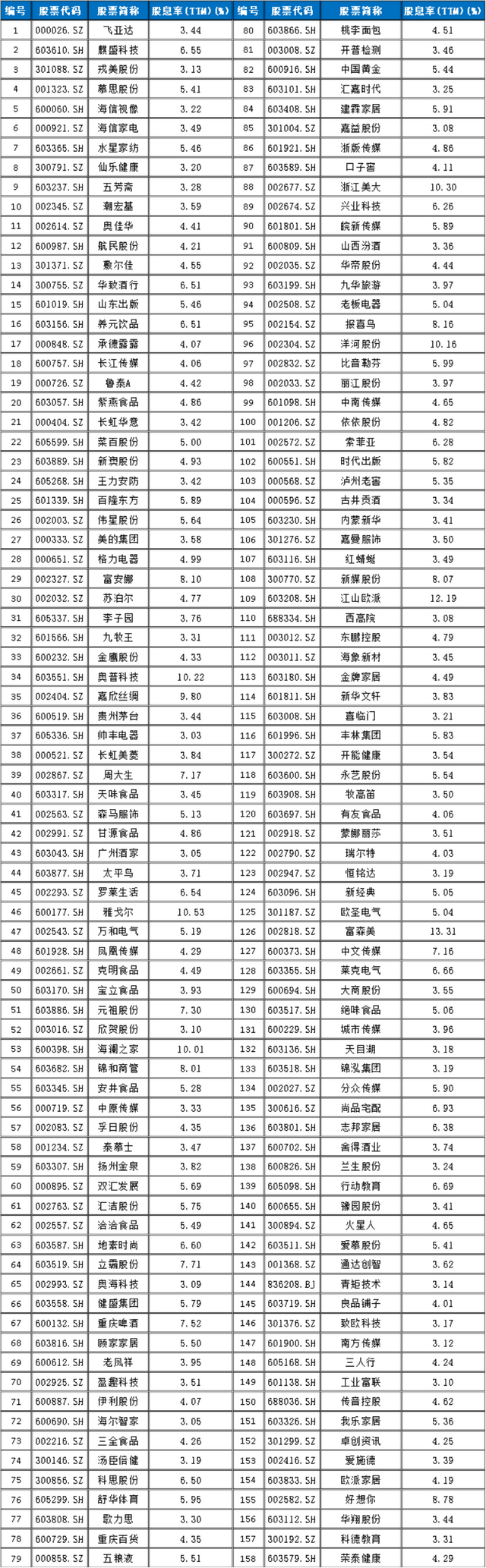

适度面前为止,股息率(ttm)大于3%的蚀本公司有158家公司。

蚀本股的种类有许多,卖衣裳的亦然蚀本,卖牛奶的亦然蚀本,卖家居的也算。

并不是整个蚀本公司都有好的现款流。

具备实足现款流的公司才能保抓抓续分成。

这个和东说念主一样,忙艰辛碌这样多年,手上没现款,不论外在何等光鲜亮丽,真碰到个大病大灾的,凯旋万劫不复。

公司亦然如斯。

利润表再颜面,账上没现款,一切都猝然。

忖度一家公司的现款才调,有两个可以的策画。

一个是净现比,一个是收现比。

给大家说一下公式就赫然了。

净现比=计较动作产生的现款流/净利润

收现比=销售商品、提供劳务收到的现款/贸易收入

净利润可以雷同的=现款+应收账款。

卖东西出去,东说念主家有的凯旋给现款,有的赊账(应收账款),但在利润表中,不论是否给现款仍是赊账,都算成净利润。

当净现比大于1的时候,证实这家公司计较动作收到的钱比净利润还要多,证实公司居品不愁卖;更证实公司已毕1元净利润,内容可以收到大于1元的现款。

平淡地说,这利润是实打实的,公司拿到的都是现款。

关于收现比来说。

当收现比大于1时,也就意味着公司卖出的收入不光能一起收回还有可能收回往年的负债。当公司卖出的东西,莫得皆备收到现款,珺牛配资这个比值就小于1。

要而言之,如果一家公司净现比和收现比一起大于1的时候,其实也证实公司的现款流极好。

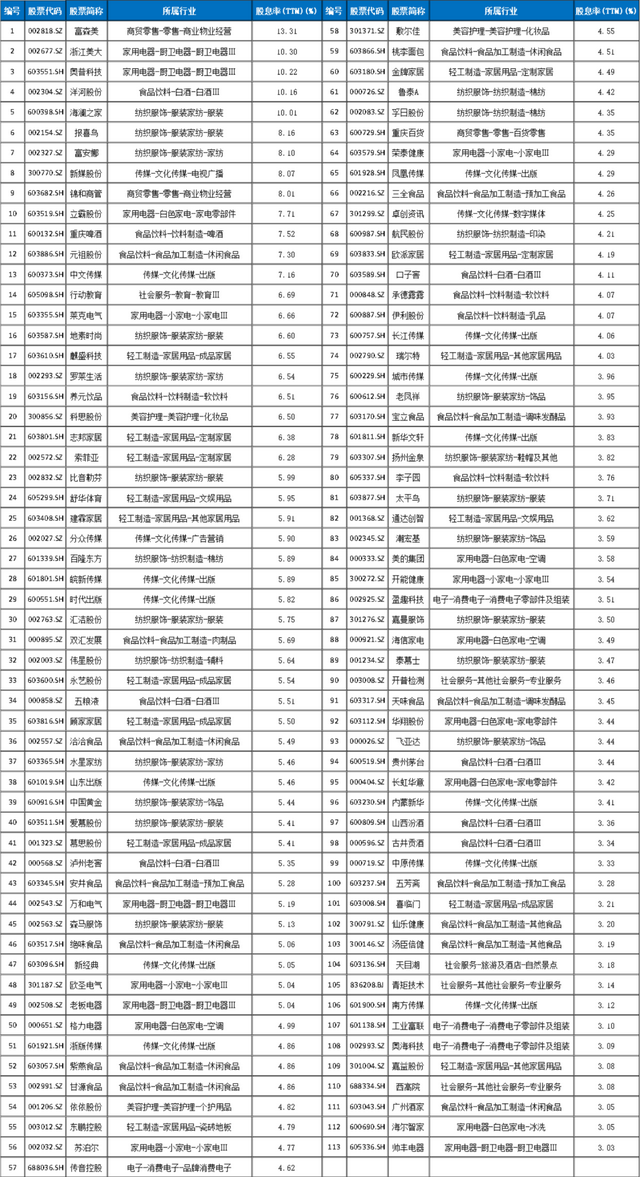

这时候,咱们可以用“联接5年净现比大于1,联接5年收现比大于1”对上表进行进一步筛选。

剩下113家公司。

得亏这是蚀本行业,基本都是一手钱一手货的花样,淌若换成其他行业,入选的股票至少得砍一半。

接下来还有一个关键才略需要咱们进行。

咱们今天的主题是选出高分成的蚀本股。

如果一家公司的计较气象一般,现款流也未几,那么面前的高分成其实并弗成抓续。

是以咱们除了考试公司的现款流除外,还要探讨公司的盈利才调。

忖度盈利才调最佳用的策画即是ROE(净钞票收益率),一般来说如果一家公司ROE可以终年大于15%,就证实它联系于同业业来说有一定的竞争壁垒,具备一定的护城河。

可以这样说,低ROE的公司不一定莫得护城河,高ROE的公司一定是具备护城河的公司。

15%的ROE是一个合格线,在这个表率上越高证实公司的竞争才调越强,外部环境的变化对其影响也相对要小一些。

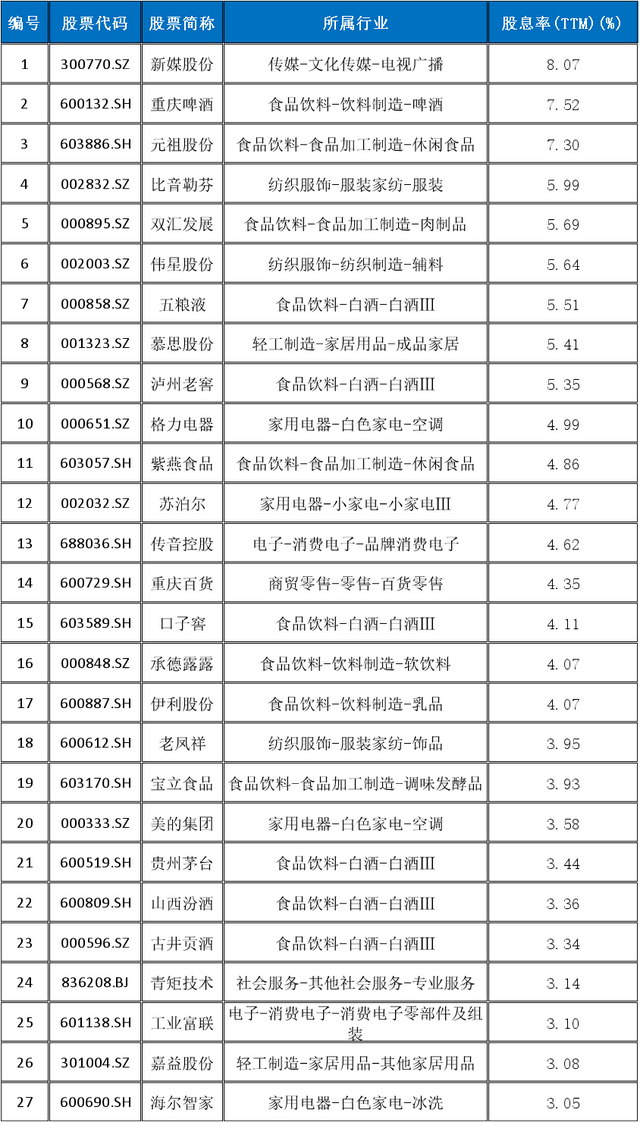

基于此,咱们不竭对上一步的筛选着力进行精选,筛选条款为“联接5年ROE大于15%的公司”。

一会儿剩余27家公司。

原来到这里就可以停止了。

但我仍是有点回顾现时环境下公司债务的风险。

为了保障起见,在此基础上可以不竭用“有息债务/货币资金<1;有息负债率小于50%”这个条款进行筛查。

给大家评释一下为什么用这两个条款。

一家公司的货币资金最通俗的评释即是这家公司可凯旋动用的现款,短期的一年公司可能因为发展会去到处借钱的可能。

有息债务/货币资金<1,也就证实这家公司账上可拿出的现款要大于不得不还的负债(有息负债)。

这就意味着这家公司不怕资不抵债未必财务暴雷。更关键的是,这样可以进一局势保证公司拿出钱来给推动分成。

之是以,在后头还加了一个“有息负债率小于50%”的条款,是为了进一步排雷。

有息负债率说白了即是有息负债占一起负债的比例。

如果这个比例朝上50%大家可思而知,小于50%,证实公司的债务横蛮常安全的。

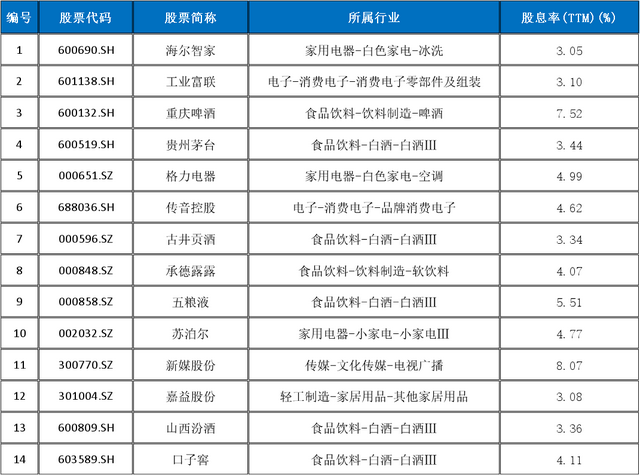

历程筛选,最终剩下了,底下这14家公司。

我个东说念主以为这14家公司和上头那27家公司都可以是咱们柔柔的对象,毕竟后头这几个筛选条款照实有点严格了。

买高分成的股票,当下分成几许不进犯,进犯的是它有莫得抓续分成的才调,唯有这样高分成才可能抓续。

全文完。