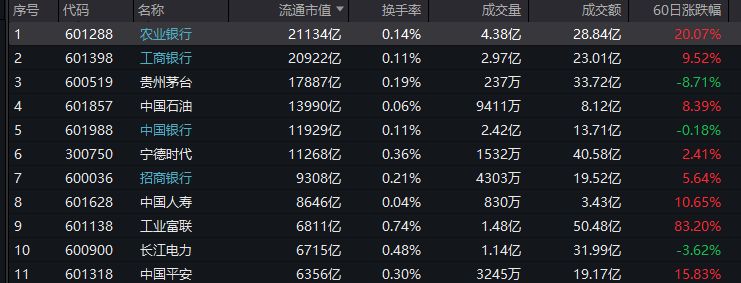

8月6日,农业银行登上A股畅通市值榜首。当日农业银行股价收盘于6.62元,较上日收盘价涨1.22%,也创下农业银行A股上市以来于今最高水平。同期,农业银行在A股最新畅通市值达到2.11万亿元,名次升至A股畅通市值第一。

申银万国证券商榷所首席阛阓群众桂浩明在接收《逐日经济新闻》记者采访时指出,农业银行A股畅通市值进取工商银行站上榜首,从各项打算见解看,二者之间各有长处。促成这一成果的身分之一在于,工商银行H股股本多于农业银行,但农业银行A股股本多于工商银行,一朝A股股价上行至相应水平,便酿成市值超过。

公募基金前海开源基金首席经济学家杨德龙接收《逐日经济新闻》记者采访时暗意,农业银行畅通市值升至A股榜首,获利于近期银行股大幅高涨。银行股当作估值低、功绩好的品种,受到追求高分成率和放心陈说的投资者可爱,颠倒是受到一些大资金可爱。

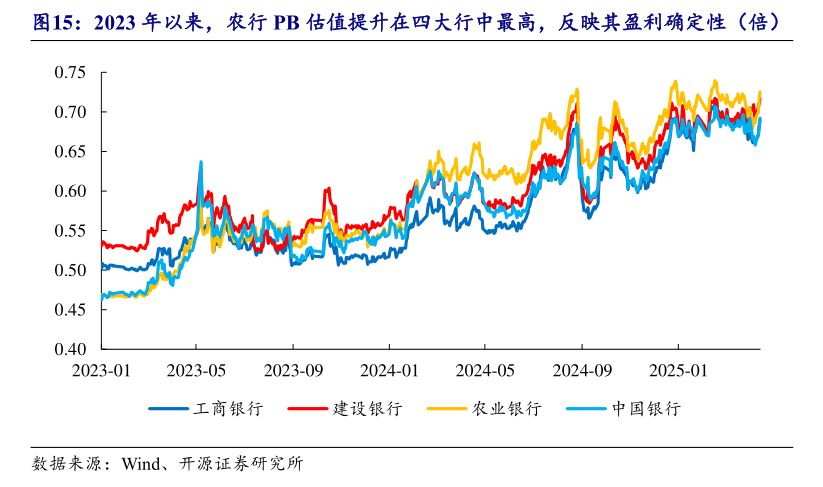

另有银行业巨擘群众在接收记者采访时指出,农行市值打破原因之一在于其盈利详情趣在四大行中最高,强化其红利属性。

8月6日A股畅通市值名次截图

农行A股畅通股本比工行多约500亿股

从近期事件看,8月4日,农业银行败露已在银行间阛阓完成2025年TLAC(总耗费摄取才气)非本钱债券(第二期)刊行,本色刊行总和500亿元。本年以来,该行已刊行TLAC债券800亿元。

上海金融与发展实验室首席群众、主任曾刚近日在接收《逐日经济新闻》记者采访时指出,人人系统开阔性银行刊行TLAC债,有助于优化本钱结构。“TLAC债券虽非监管本钱,但可计入TLAC分母,有助于优化本钱结构。”他说。

值得一提的是,6月农业银行刊行TLAC债经由中,除国有大型营业银行、股份制银行、保障公司等传统投资者外,还眩惑了大齐证券、基金、相信、外资行等阛阓化机构参与。

桂浩明进一步分析,农业银行A股畅通股本3192亿股,工商银行对应为2696亿股,前后出入近500亿股。但若将A+H股份加算打算,成果便有不同,总体看,工行、农行在总体刊行结构、刊行总量上均有各异。

"然而,它们共同传递出一个信息,A股不再是往常茅台当先,已换作银行摘冠了。这本色上亦然阛阓结构发生变化的成果。诚然,咱们更但愿今后科技股简略成为宇宙第一,这更简略代表新质分娩力。桂浩明评价。

记者提防到,岁首于今,农业银行股价涨幅达29.54%,工商银行股价涨幅为16.85%,贵州茅台股价跌幅4.74%。

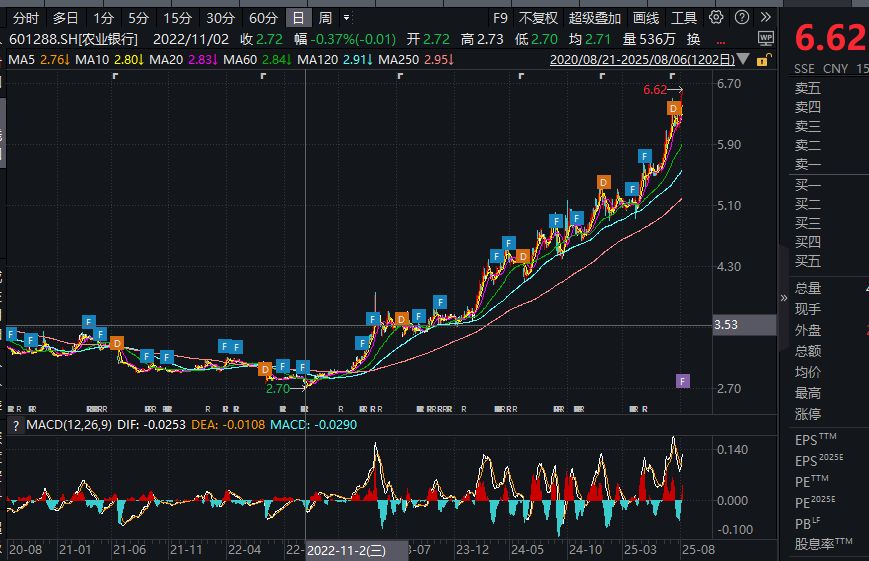

拉永劫辰线看,农业银行此轮高涨可追思至2022年11月,从2.7元一谈波动高涨于今,涨幅达145%。

农业银行股价走势

银行板块握续高涨源于资金面运行

“本年以来,银行股发扬不俗,这也带动了通盘这个词银行板块市值的扩张。”杨德龙最新暗意。

银行股在近一两年里握续成为A股明星。杨德龙此前接收《逐日经济新闻》记者采访时指出,此轮银行股握续高涨,主要在于阛阓作风的变化。在阛阓调养时,银行是有抗风险才气的,再加上基金司理侦察等身分,在此情形下,银行股树立较少的基金可能会补配银行股。

中金公司银行业分析师林英奇此前告诉记者,银行板块当作沪深300指数中最大的行业(权重13%),而偏股型公募基金树立仅为2%,珺牛配资颠倒是国有大行,长期基金树立再均衡运行银行股相对受益。

开源证券银行业分析团队近期统计败露,至2025年第二季度末,银行板块公募基金握股总市值占A股总市值的4.88%,环比增多1.13个百分点,同比增多2.11个百分点。

该团队判断,一方面保障行业权柄树立比例上调、侦察决策优化等身分普及了险资对股价波动的容忍度,强化险资长期树立意愿,另一方面投资周期拉长亦普及了收益水平趋近表面值的概率,即险资预期股息+本钱利得>预期陈说时,增量资金仍会涌入银行板块,故红利逻辑下资金运行行情仍具不竭性。

对于奈何看待银行股股价握续立异高,华创证券姚佩团队分析,阛阓普遍从资金面解读银行股近期发扬强势的原因:一是流动性复旧,二所以保障资金为代表的中长期资金入市握续带来增量资金,三是公募基金考订布景下的银行仓位树立空间预期。

农行具有丰厚的逾额拨备

具体到农业银行这次市值打破,另有银行业巨擘群众在接收记者采访时指出,原因主要有两方面。第一,在股息红利主逻辑下,奉陪无风险收益率下行,DDM模子(股息贴现模子)中必要收益率同步下落,以农行为代表的分成放心标的PB(市净率)仍具朝上基础。

第二,2023年以来农行PB估值由四大行最低上升至最高水平,主要源于其盈利详情趣在四大行中最高,强化其红利属性。一方面,农行逾额耗费准备对本钱饱胀率普及较大,故开释拨备对本钱影响有限;另一方面,农行耗费类贷款占不良比重较低,同期拨备饱胀,故贷款风险结构更优,拨备挽回盈利空间更充分。

记者提防到,开源证券银行业分析团队刘呈祥、丁黄石也特意从国有行拨备挽回才气相对凸起的角度作念了分析。

刘呈祥、丁黄石指出,一方面,国有行对公客户具有限制上风(央、国企占比高),违背系统性风险才气强;另一方面,国有行零卖客群部分来自公私联动与集团协同,客户收入放心性强。尽管现时信用卡、打算贷等风险有所抬升,但零卖业务风险发生及隐藏均快,奉陪稳增长策略施行,风险拓荒的经由将减少减值耗费的计提。现阶段银行营收增长仍承压,不良金钱解决成为了利润的开阔增长点。2024年国有行不良解决力度进一步加大,而以清收为优先技能解决不良,可同期温情拨备隐秘率普及,不良率下落,减值损左计提减少三项打算标的,国有行拨备挽回才气因此凸显。

刘呈祥、丁黄石纪念,国有行兼具拨备开释基础与拨备挽回的才气,逆周期拨备动态调养机制赋予拨备以丰补歉的作用,改日国有行盈利增长具有较高详情趣,预测现时30%的分成比例可放心保握,红利策略可握续性强化。

诚然,不同银行逾额拨备计提策略亦存分别。以国有行为例,刘呈祥、丁黄石指出,工行和中行领受计提至上限的策略,即本色计提的逾额拨备金额即是可计入上限;而建行和农行本色计提的逾额拨备高于上限。从本钱的角度测度,四大行里建行、农行具有丰厚的逾额拨备。而大部分股份行(除招行、祯祥银行)本色计提逾额耗费准备均即是可计入上限,改日若开释拨备,留存收益的上升对本钱的影响将被逾额拨备的下落所对消。